Note Sorgem Observatoire des expertises indépendantes – Juillet 2022

SORGEM Evaluation analyse depuis plus de dix ans les offres publiques concernant le marché français au travers des données publiées sur le site de l’AMF. Nous avons choisi de contribuer activement à la diffusion des analyses économiques et financières réalisées à l’occasion d’offres publiques, et publierons de manière régulière certaines analyses issues de notre étude des expertises indépendantes.

Cette note présente, entre autres, l’évolution du nombre et du type d’offres publiques, les méthodes et paramètres d’évaluation retenus par les experts indépendants et met en lumière certains articles récents sur le sujet.

Pour rappel, à l’occasion d’offres publiques susceptibles de générer des conflits d’intérêt au sein du Conseil d’administration, du Conseil de surveillance ou de l’organe compétent de la société cible ainsi que de retraits obligatoires, un expert indépendant est désigné par les organes de gestion de la société dont les titres sont visés par l’offre. Il a pour mission d’émettre une opinion sur le caractère équitable des conditions financières offertes par la société initiatrice aux actionnaires de la société cible. Il émet un rapport détaillé dans lequel il analyse la valeur de la société, les travaux d’évaluation de l’établissement présentateur et les accords connexes éventuels (opérations préalables ou postérieures à l’offre, management packages, contrats de services, garantie de liquidité, financement de l’offre, etc.).

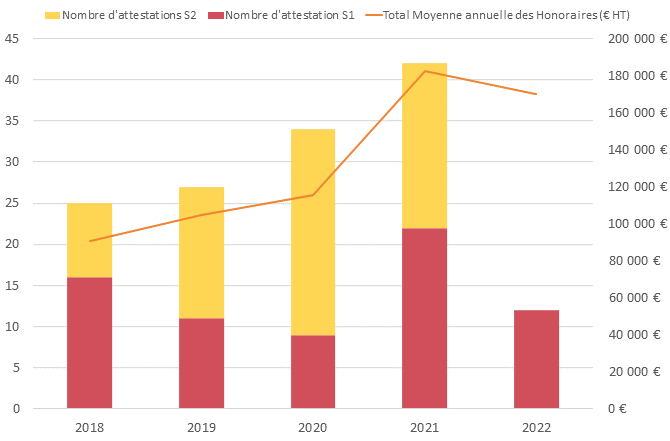

Nombre d’attestations d’équités répertoriées par l’AMF dans le cadre d’Offre Publique et honoraires moyens de l’expert indépendant

Le nombre d’attestations d’équité produites dans le cadre d’offres publiques a connu une baisse importante sur 2018 (moyenne annuelle de 39 attestations entre 2011 et 2017) mais remonte sur les trois années suivantes avec notamment une forte hausse en 2021.

La tendance pour 2022 semble être à la baisse, bien qu’historiquement le nombre d’attestations du premier semestre ne présage pas nécessairement de la tendance annuelle.

La rémunération de l’expert se maintient au niveau atteint en 2021, étant précisé qu’en 2021, certaines opérations avaient augmenté la moyenne (honoraires de 1 500k€ pour l’OPA sur Suez par Veolia en 2021 notamment).

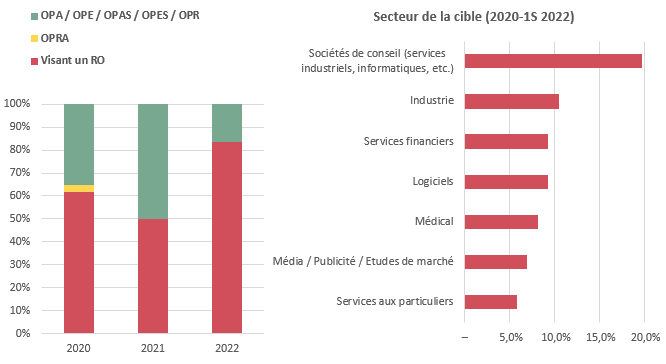

Catégories d’Offres Publiques rencontrées et secteur de la Cible

Nous notons que les offres publiques suivies d’un retrait obligatoire représentent plus des trois quarts des offres faites au premier semestre 2022.

En termes de secteur d’activité, les sociétés ayant recueilli le plus d’offres publiques sur les deux dernières années sont les sociétés de conseil (services industriels, informatiques, etc.), l’industrie et les sociétés de services financiers.

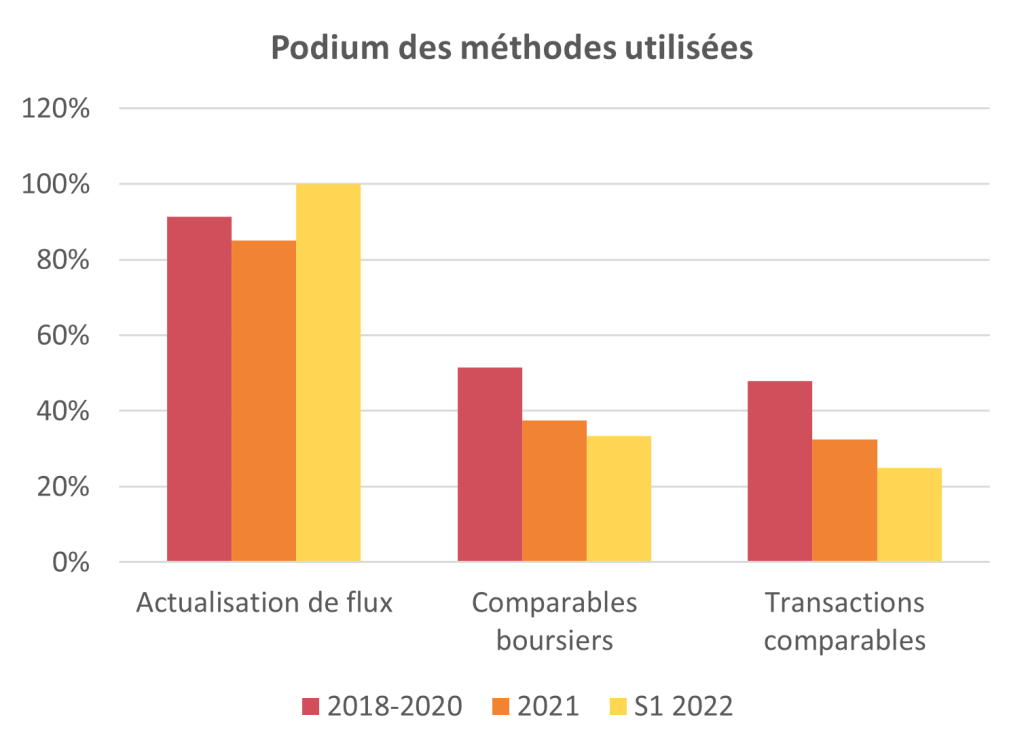

Méthodes privilégiées par les experts

La méthode privilégiée par les experts indépendants reste l’actualisation des flux de trésorerie, retenue à titre principal plus de 8 fois sur 10 sur les dernières années.

Nous notons que l’ensemble des attestations du premier semestre 2022 ont eu recours à cette méthode à titre principal.

Si le recours à la méthode des comparables boursiers était historiquement importante, nous remarquons une baisse sur les deux dernières années. L’impact de la crise sanitaire sur les derniers agrégats des sociétés peut avoir amené à délaisser cette méthode à titre principal. Nous notons en revanche sur 2021 et le premier semestre 2022 que la méthode est fortement utilisée à titre informatif uniquement, c’est-à-dire sans qu’elle soit retenue pour établir une fourchette de valeur (~44% des attestations).

La méthode des transactions comparables semble perdre du terrain dernièrement. Il est en effet possible que dans un contexte d’évolution significative des marchés financiers (inflation, chute de certains multiples – les multiples SaaS par exemple, etc.), la question de la pertinence d’une référence transactionnelle ancienne puisse se poser.

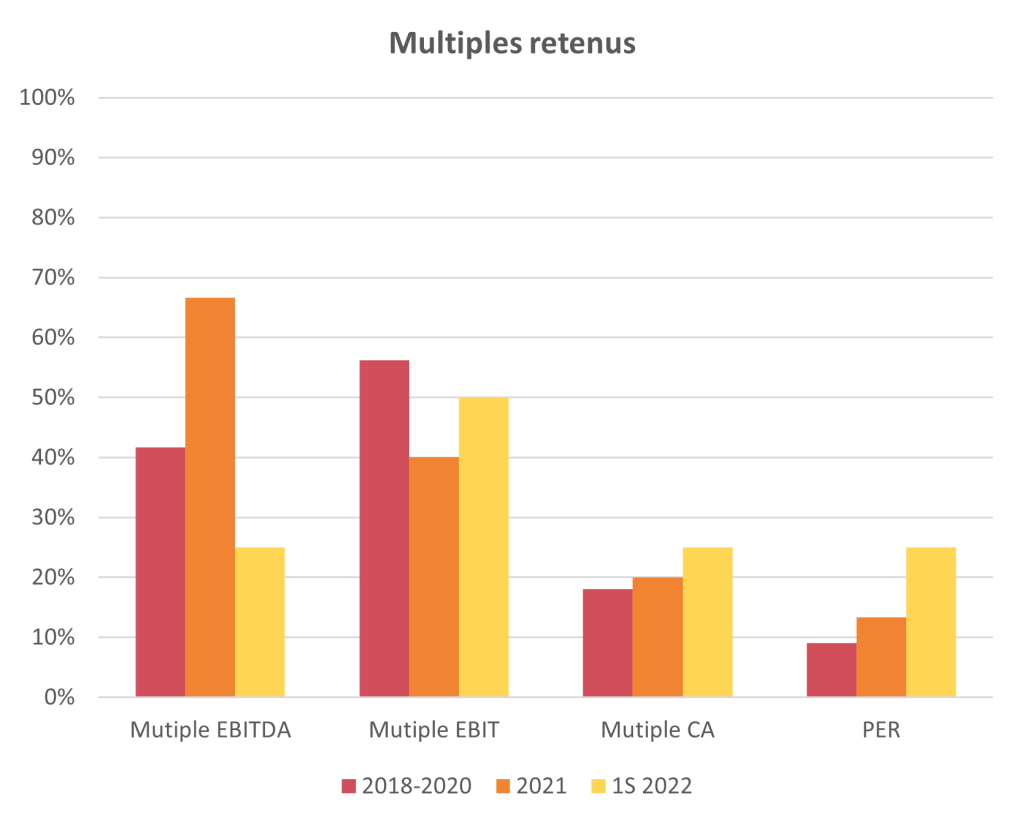

Zoom sur les multiples considérés

Lorsque la méthode des comparables boursiers est retenue à titre principal, les multiples généralement utilisés par les experts concernent les agrégats d’EBITDA et d’EBIT.

Si nous notons une désaffection pour le multiple d’EBITDA sur 2018-2020 au profit du multiple d’EBIT (concomitante aux premiers impacts de la norme IFRS16 en 2019), un reversement de tendance s’est opéré sur 2021, les attestations retenant les comparables présentant un multiple d’EBITDA dans deux tiers des cas.

La tendance semble s’inverser de nouveau sur le premier semestre 2022, avec des multiples d’EBIT privilégiés par rapport à ceux d’EBITDA. L’analyse sur une année complète permettra de confirmer ou non cette tendance.

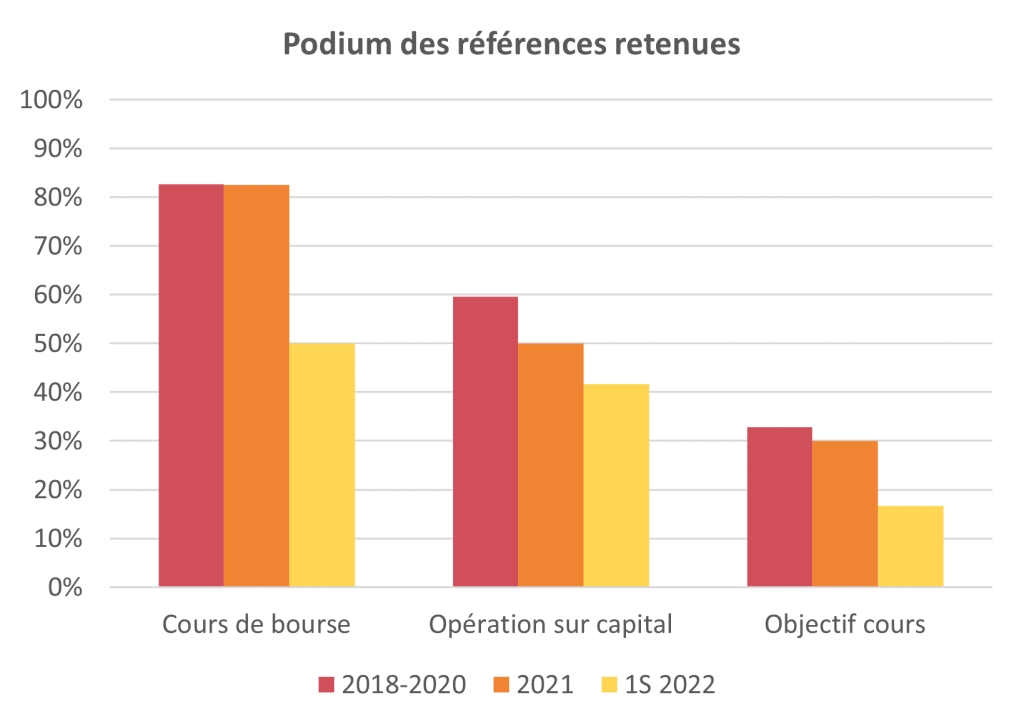

Références retenues par les experts

S’agissant d’offres publiques de sociétés cotées, il n’est pas surprenant de retrouver le cours de bourse en tant que première référence retenue par les experts indépendants (les références utilisées à titre informatif uniquement ne sont pas reportées ici).

Les opérations sur le capital sont régulièrement utilisées, lorsque de telles opérations ont eu lieu à une date proche de l’annonce de l’offre.

Les objectifs de cours ne sont par définition disponibles qu’en cas de suivi de la cible par des analystes. A ce titre, l’utilisation de cette référence est variable et dépend du degré de suivi de la société.

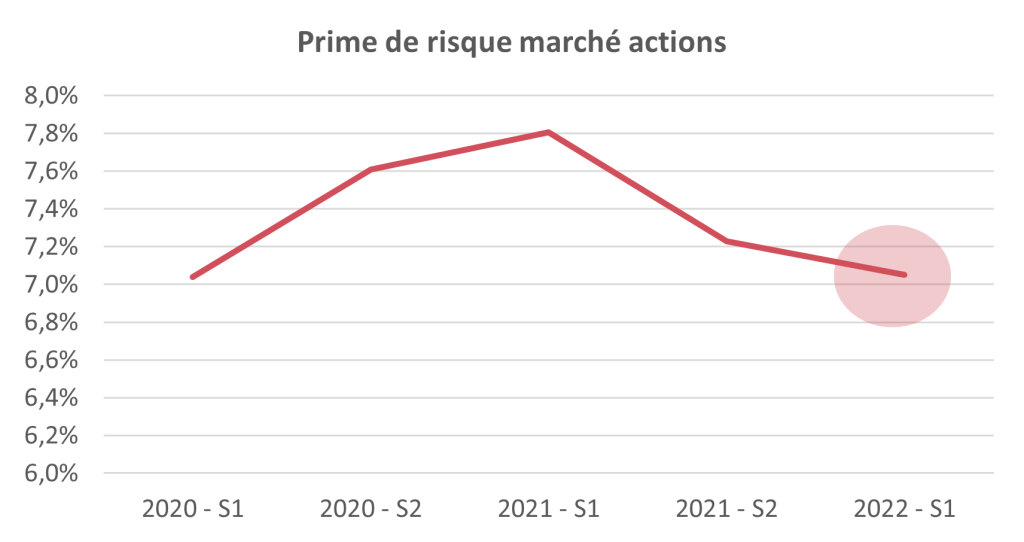

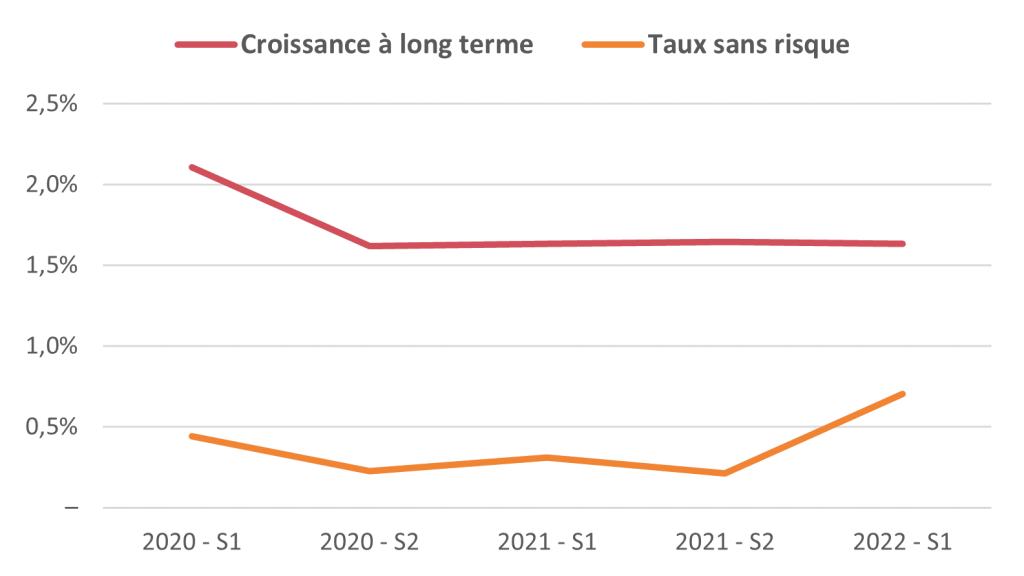

Composantes du taux d’actualisation et croissance à long terme

Le taux d’actualisation retenu par les experts est quasi exclusivement estimé à partir de la formule du MEDAF.

La prime de risque du marché actions utilisée dans ce cadre entre historiquement dans une fourchette comprise entre 7,0% et 8,0%. Nous relevons une augmentation notable entre le 1er semestre 2020 et le 1er semestre 2021, qui peut être liée à l’augmentation des incertitudes relatives à la crise sanitaire sur cette période. Sa diminution récente peut s’expliquer en partie par l’évolution du taux sans risque (voir ci-dessous), puisque pour un rendement exigé inchangé, l’augmentation du taux sans risque a mécaniquement pour effet la diminution de la prime de risque marché.

Le taux sans risque diminuait régulièrement depuis 10 ans, suivant les tendances des taux obligataires des Etats considérés sans risque.

Nous constatons une augmentation notable sur le premier semestre 2022 liée à la hausse des taux souverains (notamment du fait de l’inflation et de la guerre en Ukraine). Le taux s’établit ainsi légèrement au-dessus de 0,70% contre environ 0,25% précédemment.

Le taux de croissance à long terme, utilisé notamment dans le calcul de la valeur terminal, reste quant à lui relativement stable dans le temps et s’approche de 1,5% sur les deux dernières années.

Sélection d’articles sur le sujet

- Un article de Thomas Hachette paru dans Option Finance et traitant de l’évaluation des entreprises SaaS dans le cadre de la chute des marchés -> lien_article

- Un article de l’Agefi sur l’opération en cours concernant EDF et la question de la prise en compte de l’indemnité réclamée à l’Etat dans l’expertise indépendante et le prix d’offre -> lien_article

- La lettre Vernimenn « Améliorer la gouvernance des sociétés cotées et des offres publiques » -> lien_article

- la cartographie des risques présentée par l’AMF -> lien_article

Disclaimer & contacts

La présente étude a été réalisée à titre purement indicatif, à partir des bases de données de SORGEM Evaluation constituées à partir d’informations publiques disponibles sur le site de l’AMF.

La retranscription, l’analyse et l’interprétation des éléments contenus dans cette note ne sauraient en aucun cas engager la responsabilité de ses rédacteurs et de SORGEM Evaluation.

Contacts pour la présente étude :

- Thomas HACHETTE, Associé SORGEM Evaluation ;

- Etienne LANGER, Manager, SORGEM Evaluation.