Note Sorgem Observatoire des expertises indépendantes – Juillet 2025

SORGEM Evaluation analyse depuis plus de dix ans les offres publiques concernant le marché français au travers des données publiées sur le site de l’AMF. Nous avons choisi de contribuer activement à la diffusion des analyses économiques et financières réalisées à l’occasion d’offres publiques, et publions de manière régulière certaines analyses issues de notre étude des expertises indépendantes.

Cette note présente, entre autres, l’évolution du nombre et du type d’offres publiques, les méthodes et paramètres d’évaluation retenus par les experts indépendants et les banques présentatrices et met en lumière certains articles récents sur le sujet.

Pour rappel, à l’occasion d’offres publiques susceptibles de générer des conflits d’intérêt au sein du Conseil d’administration, du Conseil de surveillance ou de l’organe compétent de la société cible ainsi que de retraits obligatoires, un expert indépendant est désigné par les organes de gestion de la société dont les titres sont visés par l’offre. Il a pour mission d’émettre une opinion sur le caractère équitable des conditions financières offertes par la société initiatrice aux actionnaires de la société cible. Il émet un rapport détaillé dans lequel il analyse la valeur de la société, les travaux d’évaluation de l’établissement présentateur et les accords connexes éventuels (opérations préalables ou postérieures à l’offre, management packages, contrats de services, garantie de liquidité, financement de l’offre, etc.).

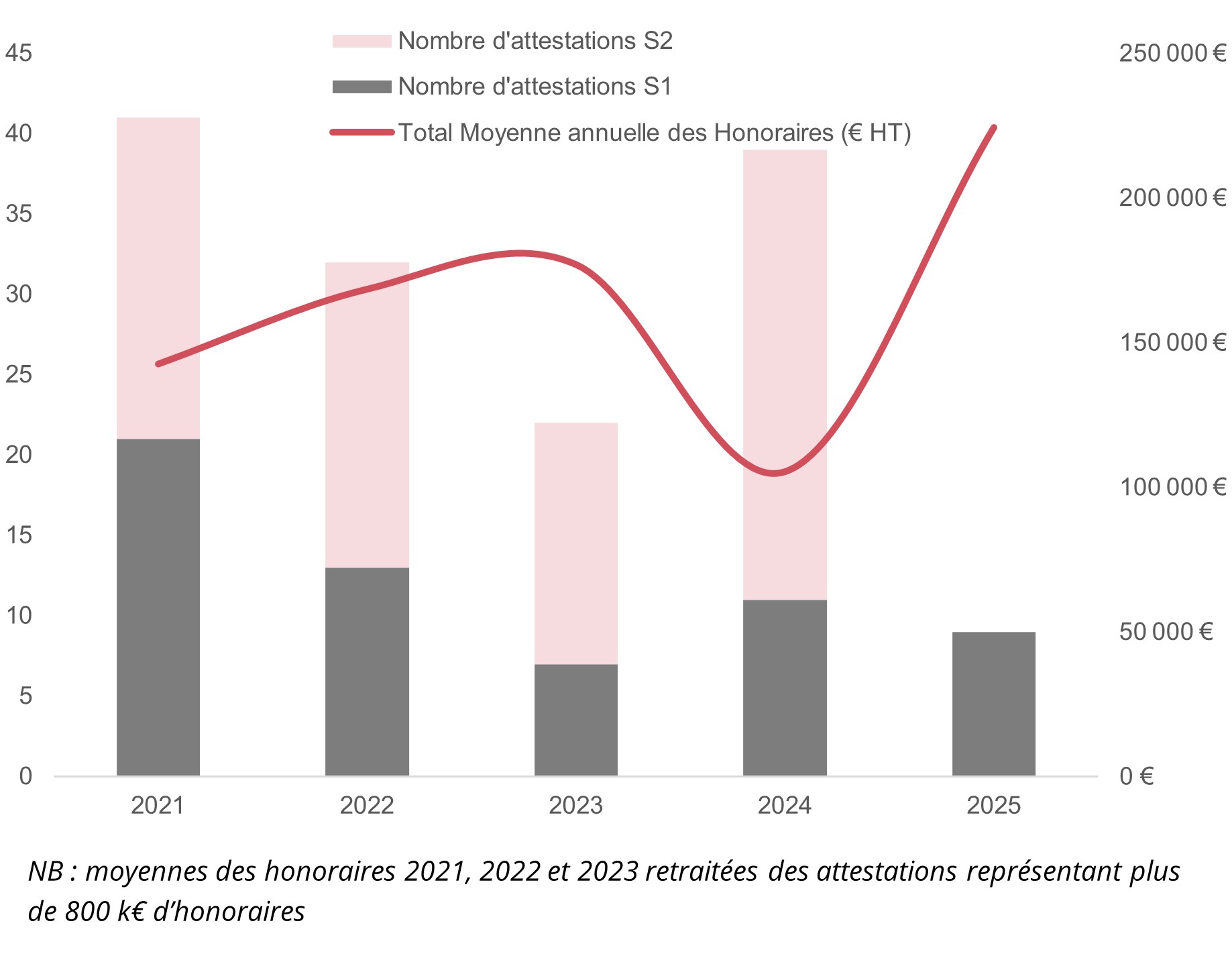

Nombre d’attestations d’équité répertoriées par l’AMF dans le cadre d’offres publiques et honoraires moyens de l’expert indépendant

Le premier semestre 2025 a été marqué par une activité comparable à celle du premier semestre 2024, avec 9 attestations d’équité produites dans le cadre d’offres publiques, mais est inférieur à la moyenne des cinq dernières années (un peu plus de 12).

Les offres portent davantage sur des entreprises dites « mid cap » ce semestre. La médiane des fonds propres des sociétés estimée au prix de l’offre s’élève à 2,7 Mds€, et varie entre 48,9 M€ et 7,2 Mds€.

Parallèlement, nous observons une hausse dans la rémunération de l’expert, qui s’établit autour de 224 K€ en moyenne au S1 2025 (contre une moyenne légèrement supérieure à 150 K€ sur les années précédentes).

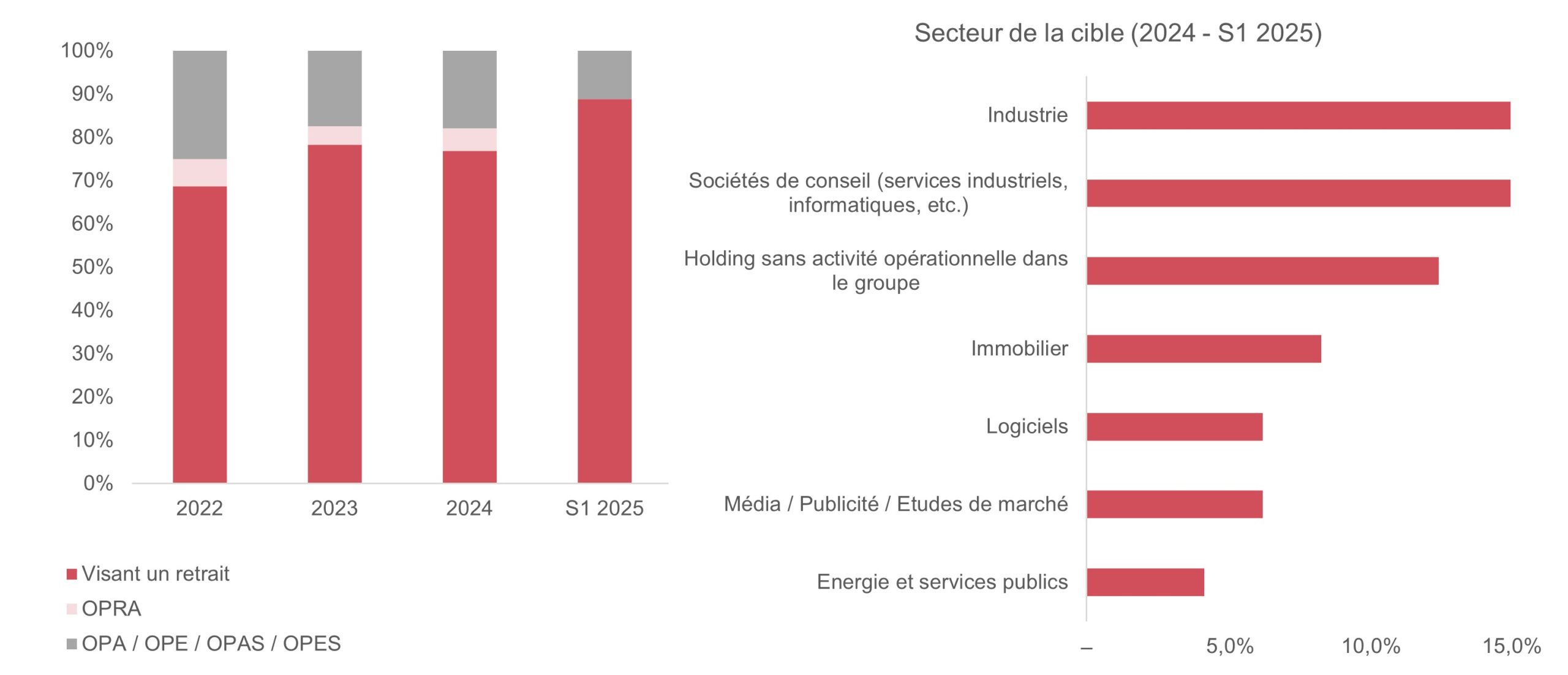

Catégories d’offres publiques rencontrées et secteur de la Cible

En termes de secteur d’activité, les sociétés ayant recueilli le plus d’offres publiques sur les dix-huit derniers mois sont les sociétés industrielles, ainsi que celles opérant dans les secteurs du conseil et des logiciels.

L’intention de l’initiateur d’obtenir un retrait de cote, cas majoritaire depuis plusieurs années, est encore plus marqué sur le premier semestre 2025.

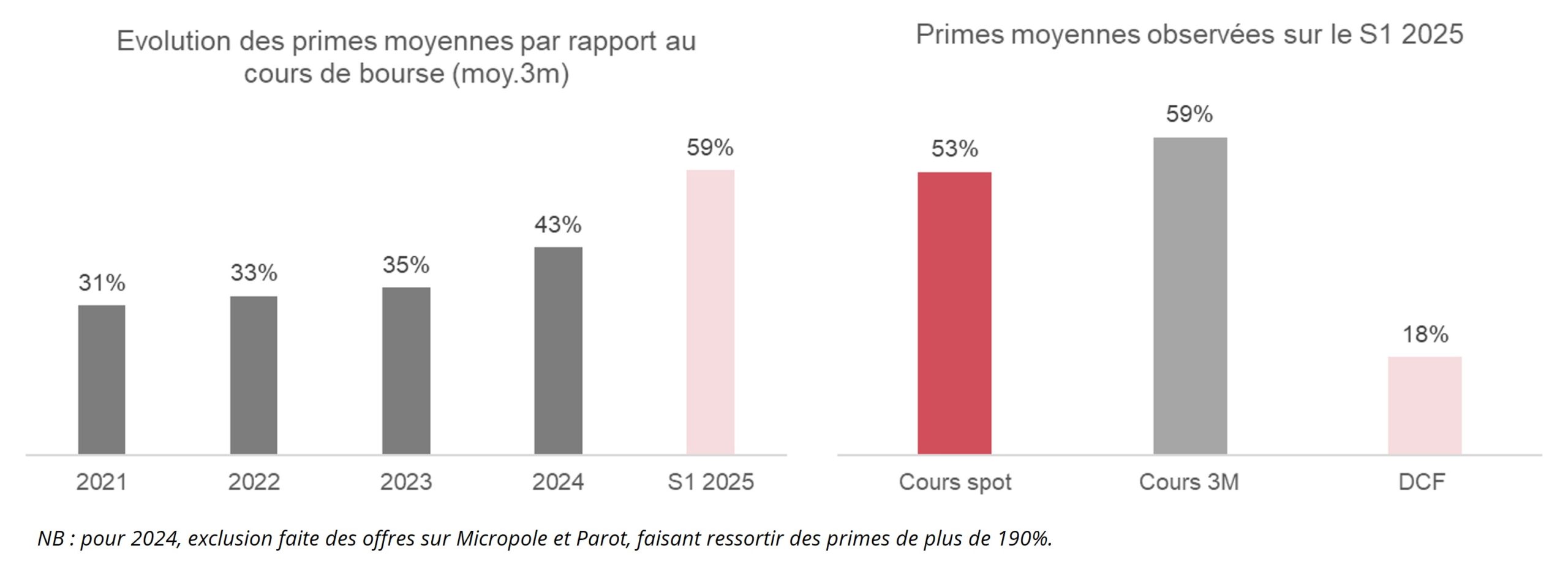

Primes offertes aux détenteurs d’actions

On observe ces dernières années une augmentation générale des primes offertes par rapport au cours de bourse moyen des 3 derniers mois précédant l’offre.

Au premier semestre 2025, la prime moyenne observée par rapport au cours de bourse (moy. 3 mois) s’est établie à 59%, contre une prime moyenne observée par rapport au résultat du DCF de l’ordre de 18%.

On remarque d’autre part qu’en moyenne, plus la part du capital détenue par un initiateur avant l’offre est faible, plus la prime offerte par rapport au cours de bourse tend à être élevée.

Il convient toutefois de souligner que les primes proposées masquent d’importantes disparités entre les différentes offres.

Méthodes privilégiées par les experts indépendants et les banques présentatrices

La méthode privilégiée par les experts et les banques reste l’actualisation des flux de trésorerie, retenue à titre principal dans la plupart des cas.

La méthode des comparables boursiers est davantage présentée à titre informatif uniquement, c’est-à-dire sans qu’elle soit retenue pour établir une fourchette de valeur (en couleur pâle dans les graphiques ci-contre), en particulier chez les experts.

La deuxième méthode analogique mise en œuvre par les professionnels, fondée sur des transactions observées sur des sociétés privées, connait une baisse marquée sur les dernières années chez les experts. Ceux-ci indiquent que l’information nécessaire à l’appréciation de l’applicabilité des multiples est très souvent insuffisante. Les banques ont plus souvent recours à cette méthode, en particulier à titre indicatif.

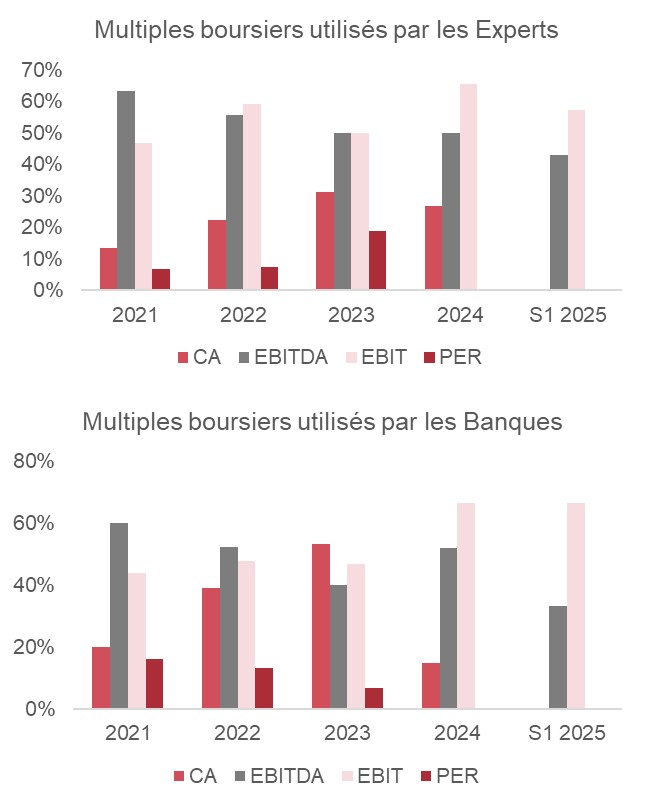

Zoom sur les multiples considérés par les experts indépendants et les banques présentatrices

Lorsque que la méthode des comparables boursiers est mise en place, les experts et les banques privilégient les agrégats d’EBITDA et d’EBIT.

Les multiples boursiers retenus par les experts et les banques ont varié au cours de ces dernières années.

Au premier semestre 2025, on constate une fréquence plus élevée d’utilisation de multiples d’EBIT à la fois chez les experts et par les banques qu’au cours de 2024. Cette tendance peut notamment s’expliquer par un besoin de comparabilité entre des entreprises en fonction de leur politique d’investissement (location-bail ou investissement).

On constate également que les experts, comme les banques, n’ont pas eu recours au multiple de PER au cours du semestre, ce qui a déjà été le cas en 2024. Cela peut s’expliquer par l’absence de sociétés de services financiers parmi les cibles, secteur où ce multiple est habituellement retenu.

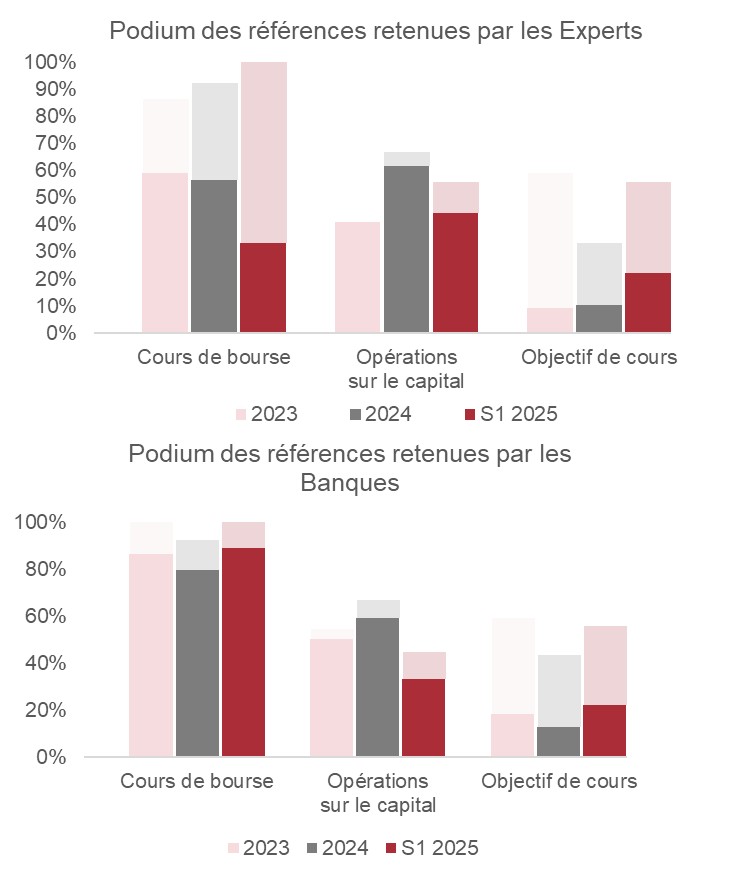

Références retenues par les experts indépendants et les banques présentatrices

S’agissant d’offres publiques de sociétés cotées, il n’est pas surprenant de retrouver le cours de bourse en tant que première référence retenue par les experts et les banques. On notera que les experts ont moins utilisé cette référence à titre principal sur le premier semestre en comparaison aux années passées.

Les opérations sur le capital sont régulièrement utilisées par les banques et experts, lorsque de telles opérations ont eu lieu à une date proche de l’annonce de l’offre et/ou si elles concernent une acquisition de bloc entrainant l’offre publique.

Les entreprises cibles, dont la taille moyenne était importante sur le semestre, sont plus régulièrement suivi par des analystes, ce qui explique le sursaut de la référence aux objectifs de cours comme référence de valorisation.

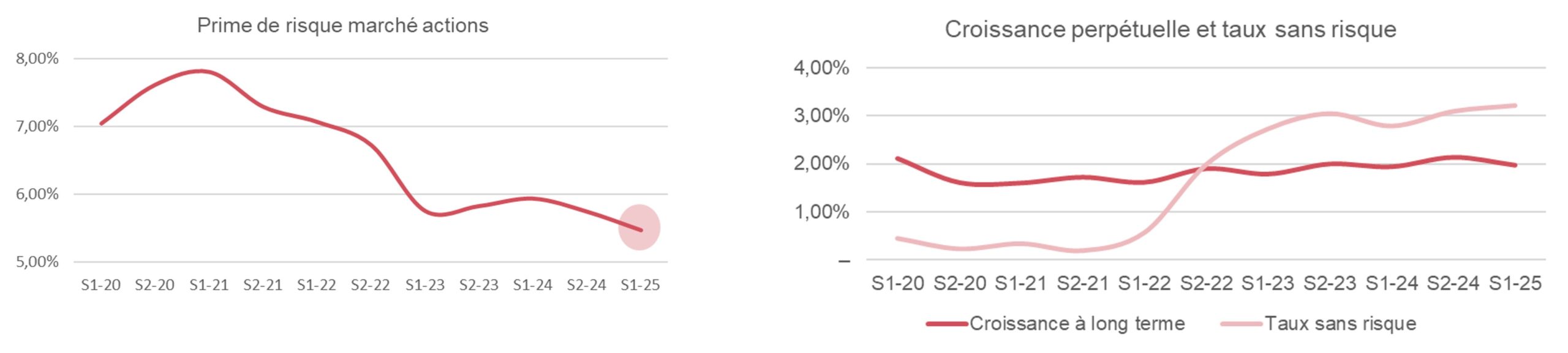

Composantes du taux d’actualisation et croissance à long terme

Après une année 2024 marquée par une hausse du taux d’actualisation pratiqué par les experts (environ 12%), on constate que celui-ci est redescendu en-dessous de la moyenne historique, pour s’établir à environ 9%, ce qui serait cohérent avec la taille moyenne plus élevée des sociétés ayant fait l’objet d’offre publiques au cours du premier semestre 2025, pour lesquelles les primes spécifiques sont généralement plus faibles.

Focus sur les paramètres retenus par les experts

Le taux d’actualisation retenu par les experts est quasi exclusivement estimé à partir de la formule du MEDAF.

La prime de risque du marché actions utilisée dans les évaluations dans la décennie précédant l’année 2022 était située aux alentours de 7,0%. Cette prime a toutefois diminué sur les trois dernières années et se situe à un point historiquement bas de 5,5% au premier semestre 2025.

Cette baisse ne résulte pas toutefois en un impact majeur à la baisse des taux d’actualisation des flux, puisque nous notons sur la même période une remontée forte du taux sans risque.

Le taux sans risque suit en effet la trajectoire des taux souverains. Après une (légère) diminution constatée sur le premier semestre 2024, le taux sans risque a augmenté de nouveau au cours des douze derniers mois.

Sélection d’articles sur le sujet

- Les Echos Investir, « OPA : tout comprendre sur les offres publiques d’achat et les retraits de cote » → Lien article

- Vernimmen, Le difficile métier d’expert indépendant dans des opérations boursières → Lien article

- L’AGEFI, « Un porteur d’Oceanes 2022 de Neoen demande à l’AMF de surseoir à son visa de conformité» → Lien article

- L’AGEFI, « L’expertise indépendante, une spécialité française critiquée mais nécessaire au dialogue actionnarial » → Lien article

- L’AGEFI, « Le dossier Vivendi chamboule la doctrine boursière en France » → Lien article

- L’AGEFI, « Brookfield relève son offre sur les convertibles 2022 de Neoen » → Lien article

Disclaimer & contacts

La présente étude a été réalisée à titre purement indicatif, à partir des bases de données de SORGEM Evaluation constituées à partir d’informations publiques disponibles notamment sur le site de l’AMF.

La retranscription, l’analyse et l’interprétation des éléments contenus dans cette note ne sauraient en aucun cas engager la responsabilité de ses rédacteurs et de SORGEM Evaluation.

Contacts pour la présente étude :

- Thomas HACHETTE, Associé, SORGEM Evaluation, thachette@sorgemeval.com, LinkedIn ;

- Etienne LANGER, Directeur, SORGEM Evaluation, elanger@sorgemeval.com, LinkedIn ;

- Mathilde FERRERO, Consultante senior, SORGEM Evaluation, mferrero@sorgemeval.com, LinkedIn.